一、总体概述

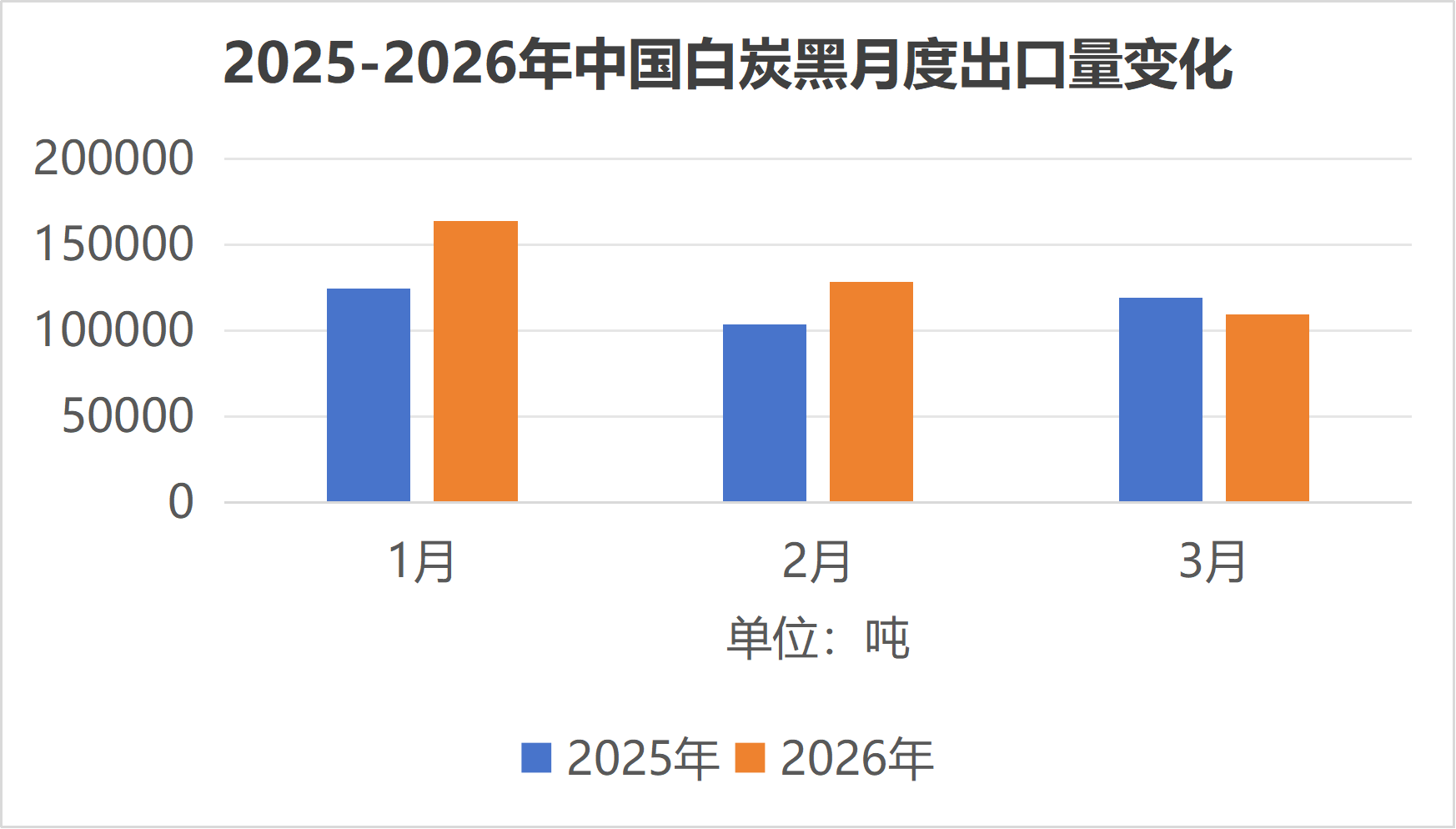

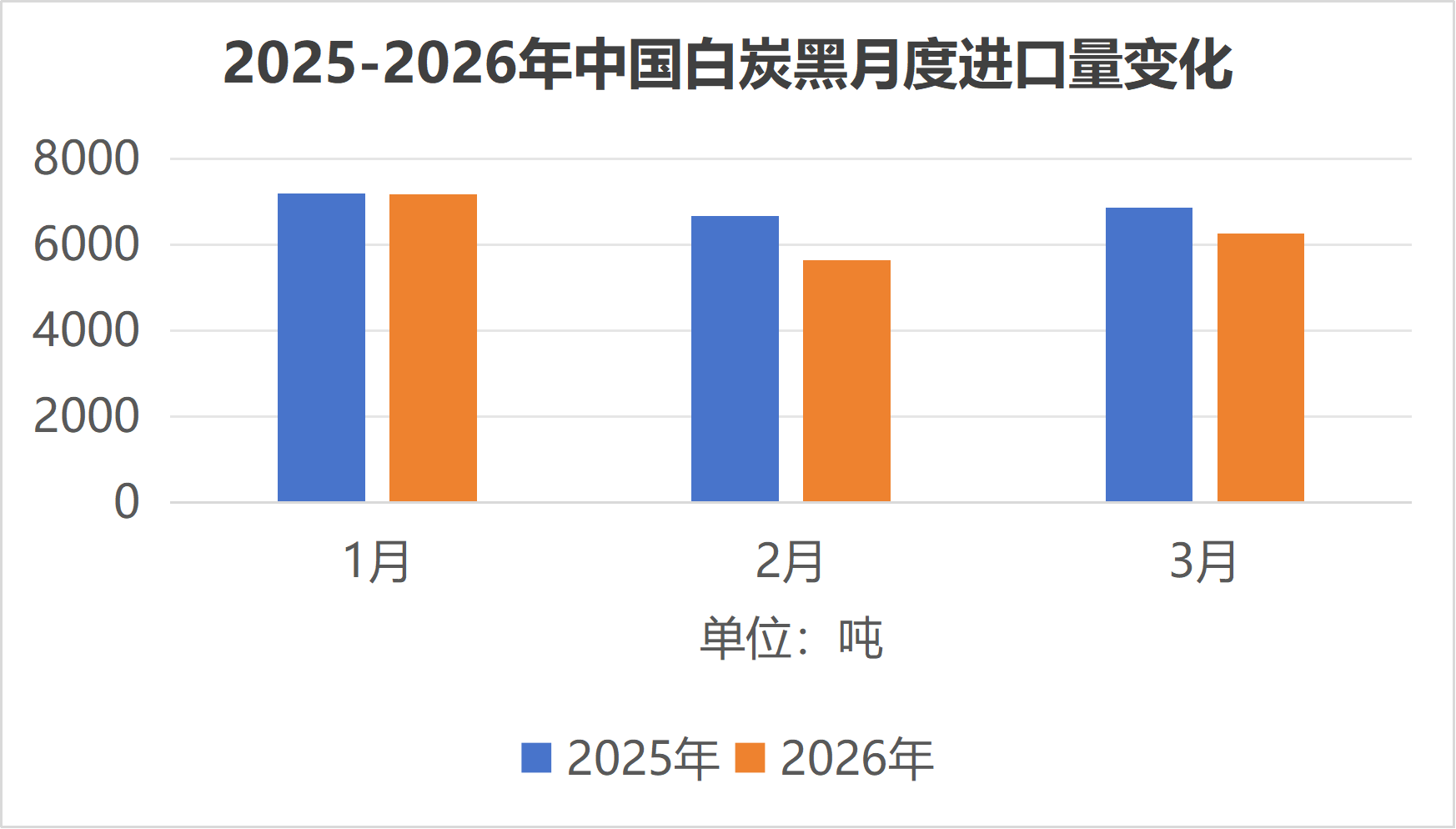

据中华人民共和国海关总署统计,2026年1-3月,中国白炭黑(海关编码28112290)出口量40.2万吨,同比增长15.57%,出口金额2.11亿美元,同比增长14.55%,出口均价524美元/吨,同比微降0.88%。同期,进口量1.91万吨,同比降低7.95%,进口金额5903万美元,同比增长3.14%,进口均价3090美元/吨,同比增长12.05%。出口均价与进口均价相差近6倍,清晰反映出中国白炭黑进出口结构的巨大差异。作为全球最大的白炭黑生产国,中国白炭黑出口持续扩张,而进口则呈现量减价增的格局,高端产品依赖与国产替代趋势并存。

二、出口分析

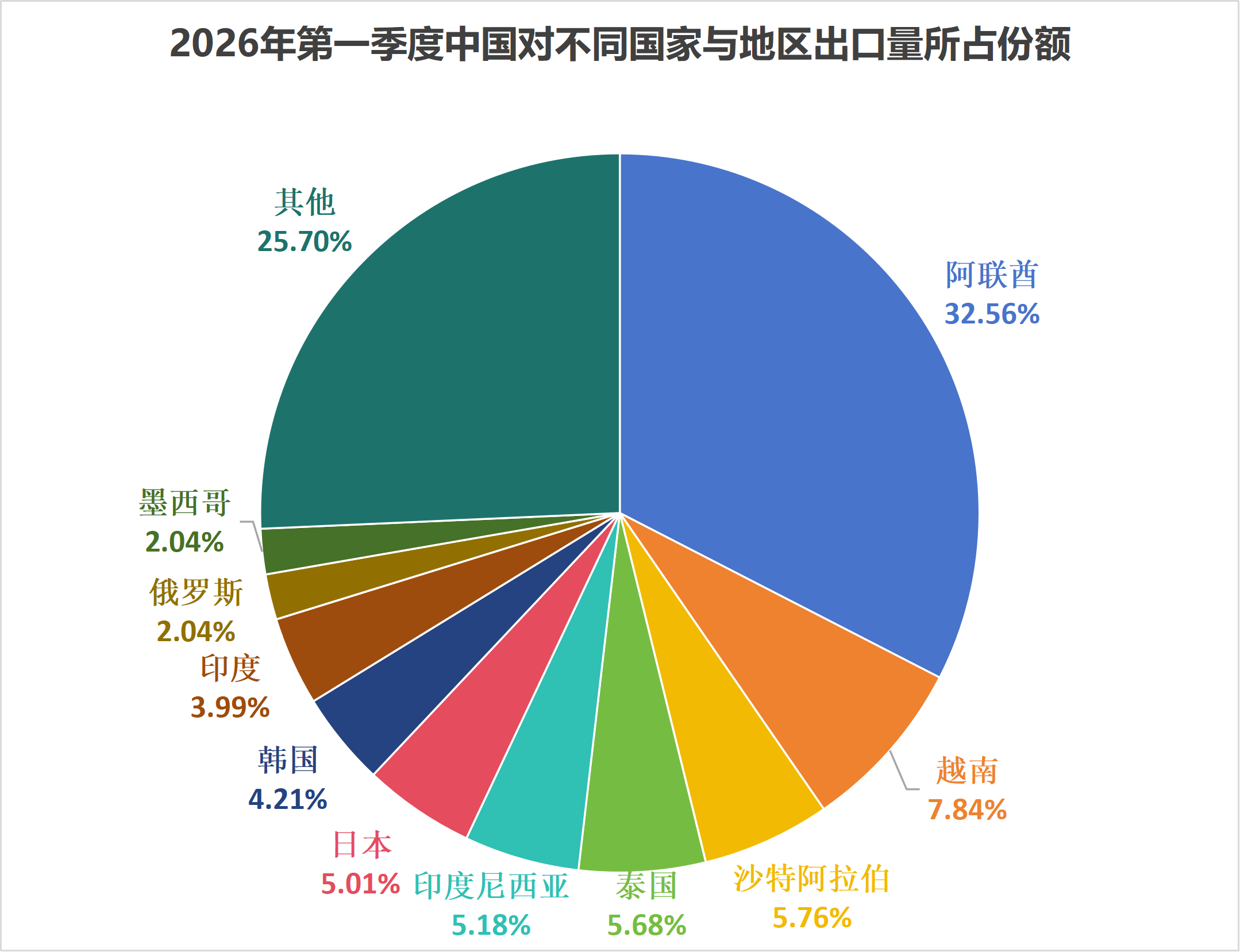

2026年第一季度中国白炭黑出口保持两位数增长,量价表现整体稳健。出口目的地主要集中在亚洲,前十名依次为阿联酋、越南、沙特阿拉伯、泰国、印度尼西亚、日本、韩国、印度、俄罗斯和墨西哥。其中,对阿联酋以13.09万吨的出口量跃居首位,同比激增163.63%,增长极为突出。阿联酋自身制造业规模难以消化如此巨大的白炭黑进口量,结合其自由港政策及优越的地理位置,可以判断大量货物是从阿联酋中转至中东、非洲乃至欧洲市场,其贸易枢纽角色日益凸显。

东南亚和印度等国家继续保持强劲需求,越南、泰国、印度尼西亚、印度出口同比分别增长16.59%、48.72%、38.50%和41.82%。这些地区聚集了大量轮胎制造企业,作为轮胎用白炭黑形成刚性需求,有力支撑了出口增长。对传统市场日本和韩国的出口也分别增长6.99%和12.74%,保持稳定。

值得注意的是,沙特阿拉伯在2025年曾是第一大出口目的地,但2026年第一季度出口量同比下降76.48%。这或与国际海运价格波动、当地库存周期调整,以及部分贸易流向阿联酋进行中转有关。此外,出口均价微跌0.88%,主要受原材料成本及国际竞争影响,但出口量的扩大完全弥补了价格的轻微下滑,实现出口额稳健增长。

| 排名 | 国家与地区 | 2026年第一季度出口量/吨 | 同比/% |

| 1 | 阿联酋 | 130,931 | 163.63 |

| 2 | 越南 | 31,513 | 16.59 |

| 3 | 沙特阿拉伯 | 23,160 | -76.48 |

| 4 | 泰国 | 22,838 | 48.72 |

| 5 | 印度尼西亚 | 20,823 | 38.50 |

| 6 | 日本 | 20,127 | 6.99 |

| 7 | 韩国 | 16,941 | 12.74 |

| 8 | 印度 | 16,047 | 41.82 |

| 9 | 俄罗斯 | 8,209 | 11.99 |

| 10 | 墨西哥 | 8,193 | -0.97 |

三、进口分析

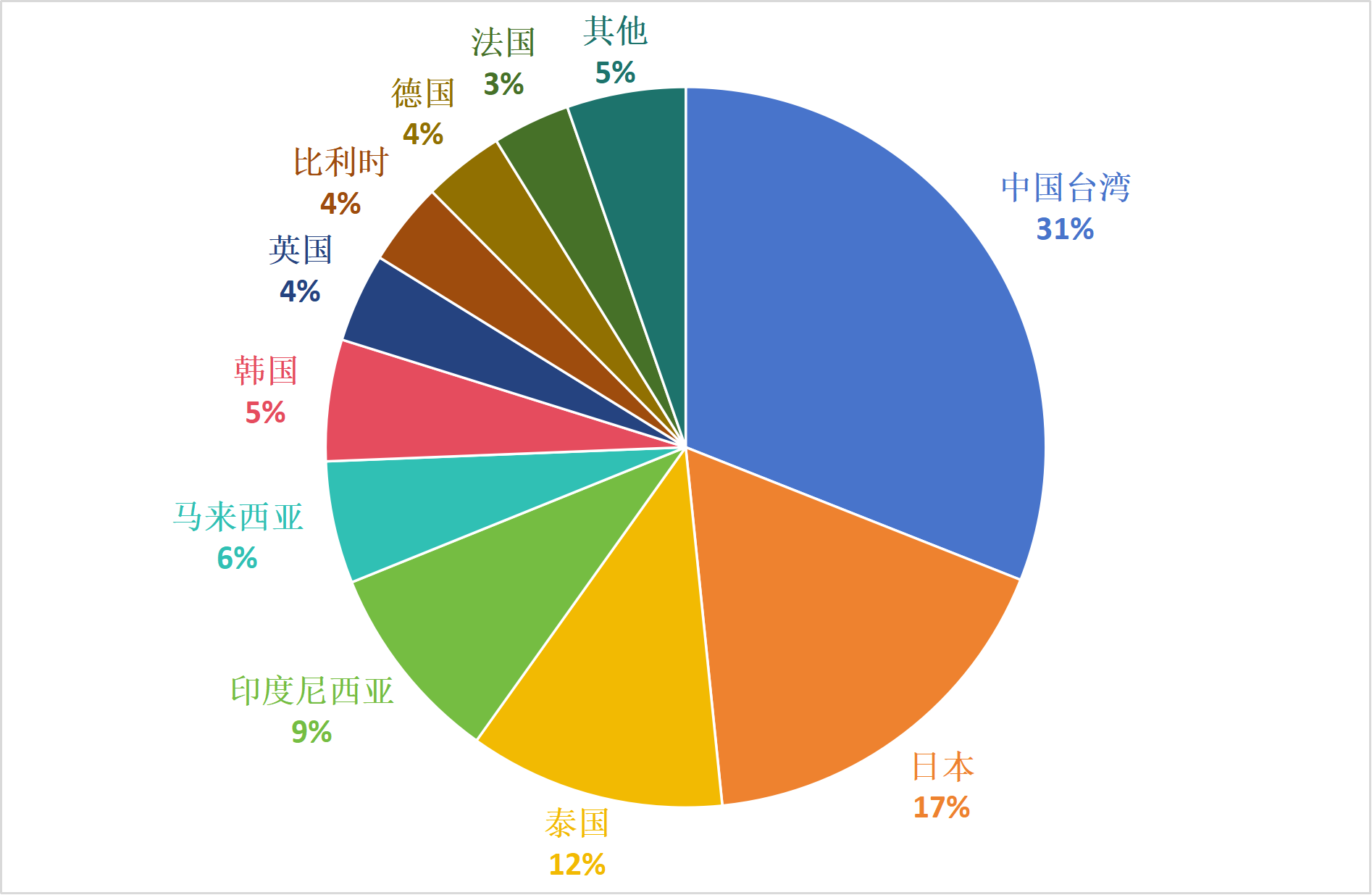

2026年第一季度白炭黑进口量1.91万吨,同比减少7.95%,进口均价却上涨12.05%,达到3090美元/吨,接近出口均价的6倍,深刻揭示了中国白炭黑进出口存在显著的结构差异。出口产品以轮胎、橡胶制品用白炭黑为主,而进口则多为应用于牙膏、涂料、食品、医药等高端领域的高附加值产品。

进口来源仍集中在亚洲及欧洲部分地区。中国台湾虽然进口量同比下降8.24%,但仍以5922吨居首位;日本进口量同比下降4.55%,位居第二。泰国、印度尼西亚、马来西亚等东南亚国家进口量分别增长6.11%、43.69%和7.51%,显示出其在部分白炭黑品类上的供应能力。

欧洲方面,英国、比利时、德国、法国等国家占据一定进口份额。其中比利时同比增长28.97%,英国增长4.58%,而德国和法国则分别下降9.87%和45.85%。欧洲进口整体以高端产品为主,进一步印证了国内市场对差异化、高性能白炭黑的刚性需求。但进口总量的小幅下滑,或许暗示国内头部白炭黑企业在高端产品研发和生产上正逐步突破,部分实现国产替代,开始挤压进口份额。

| 排名 | 国家与地区 | 2026年第一季度进口量/吨 | 同比/% |

| 1 | 中国台湾 | 5,922 | -10.81 |

| 2 | 日本 | 3,320 | -15.79 |

| 3 | 泰国 | 2,194 | 6.11 |

| 4 | 印度尼西亚 | 1,725 | 43.69 |

| 5 | 马来西亚 | 1,048 | 7.51 |

| 6 | 韩国 | 1,041 | -28.78 |

| 7 | 英国 | 765 | 4.58 |

| 8 | 比利时 | 712 | 28.97 |

| 9 | 德国 | 693 | -9.87 |

| 10 | 法国 | 665 | -45.85 |

四、总结与展望

综合来看,2026年第一季度中国白炭黑市场呈现“出口量增价稳、进口量减价增”的结构性分化特征。出口端,依托全球轮胎产业链转移,东南亚及印度等市场表现强劲,阿联酋的中转贸易角色更为凸显;进口端,国内市场对高端特种白炭黑仍存在依赖,但进口量的小幅回落为国产高端化进程提供了积极信号。

未来,建议持续关注全球轮胎产能的扩张动态,把握新兴市场增量机遇;同时,应密切跟踪国内头部企业在高分散白炭黑、气相法白炭黑等高端领域的技术研发和产业化进展,国产替代的深度与速度将深刻影响进口格局的演变。